財稅服務平臺

400-0880-104

全國化服務

全國化服務 我們的服務已觸達

全國60多個省市地區

站點地圖

×

全國化服務 我們的服務已觸達

全國60多個省市地區 站點地圖

×

靈工知識庫

一、首先,什么是靈活用工?

靈活用工本質上是稅籌的一種落地方式,而企業的稅籌規劃總是以節稅為目的。

一般而言,企業用工形式,大致可以分為以下三類:

標準勞動關系,即全日制用工,相關權益受《勞動法》和《勞動合同法》保護;

非標準的勞動關系,包括勞務派遣、非全日制用工(小時工等),相關權益受《勞動法》和《勞動合同法》保護;

第三類用工則不屬于勞動關系,包括勞務關系、業務外包、實習、崗位外包、平臺用工等,由《民法通則》和《合同法》予以約束。

一般來說第三類用工,即企業短期及項目性用工,都可以規劃為靈活用工的形式。其實,企業通過各種稅籌規劃合理避稅在靈活用工這種方式出現之前已經相當常見,但面對當前數以百萬計、千萬計的靈活就業從業人員,常規的節稅手段已經無法適用。

所以靈活用工解決了什么問題?它提供了一種更加簡單的稅籌規劃落地方式。

先來看看靈活用工覆蓋的行業:

圖1 適用行業

靈活用工包含幾個基本組成:

1、用工企業:如上圖所示的行業企業,一般存在短期、兼職或者其他形式的用工人員;

2、結算公司(稅源地落戶):異地納稅、委托代征、核定征收,依托地方稅務政策存在;

3、自由職業者:服務于用工企業,但是通過結算公司獲取報酬。

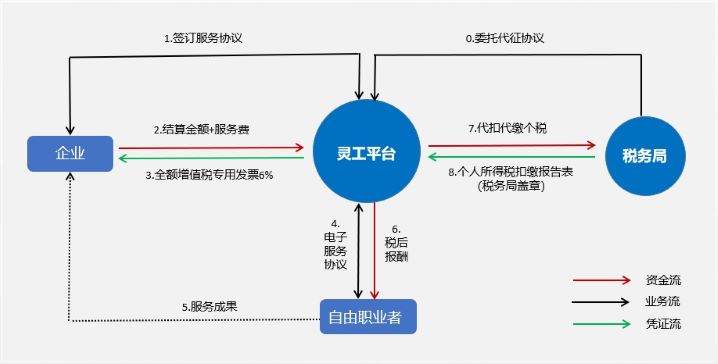

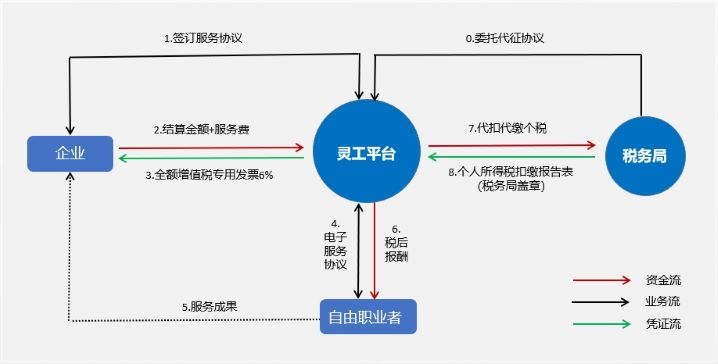

再用一張圖來說明這個問題

圖2 靈工流程

靈活用工結算模式:

以上圖為例,如果你是企業方,需要找一家靈活用工代發薪平臺,那么大致流程就是:找到一家合適的靈活用工結算平臺,談好服務費點數(開票稅費+自由職業者應納稅費+服務費),簽訂服務協議,開通平臺賬號,上傳用工人員名單,到此就完成了發薪前的全部準備,后續就是打款、發薪、開票、獲取完稅證明等,簡單高效。

靈活用工解決的問題:

1、對企業而言,勞務關系轉移及風險規避,用工成本降低,以及薪資代發;

2、對個人而言,避免繳納高額的個稅;

3、對地方稅務而言,無招商引資成本,又能提高地方納稅收入。

二、靈活用工依據以及風險?

首先需要明確的是,雖然“靈活用工”已被市場廣泛應用,但它并非是一個法律概念,目前還沒有明確的法律法規來定義并解釋這一概念,這也是目前靈活用工市場最大的不確定性所在。不過我們總是能從現行法律法規中找到支點。

《中華人民共和國稅收征收管理法實施細則》第四十四條,明確了地方稅務機關可以“委托有關單位和人員代征零星分散和異地繳納的稅收并發給委托代征證書”;

《委托代征管理辦法》第五條,明確了“稅務機關確定的代征人,應當與納稅人有下列關系之一:(二)與納稅人有經濟往來關系”,第十條,明確了“稅務機關應當與代征人簽訂《委托代征協議書》,明確委托代征相關事宜”;

《國家稅務總局個體工商戶個人所得稅計稅辦法》第三條,明確了“所稱個體工商戶包括:(三)其他從事個體生產、經營的個人”;

《地方國家稅務局關于調整個體工商戶個人所得稅附征率的公告》給出了稅費自主調節的依據。

靈活用工從稅務上說,本質是將個人視作個體戶,通過委托代征、個人臨時性經營性所得登記等形式,以核定征收和個體戶經營所得納稅取代個稅申報的一種節稅方式。

因此以委托代征為主要形式的靈活用工結算平臺,所指的流程合規,一般會包括:1、委托代征資質;2、個人與結算平臺簽訂用工協議;3、依據稅收洼地政策,個稅按照0%~1.5%核定征收;4、出具稅務機關匯總申報的個人完稅證明。

靈活用工行業當前的主要不確定性取決于政策變動的影響,但是根據目前的經濟形勢和就業形勢,國家的政策是支持+管控。另外平臺流程控制是否規范以及接入的客戶是否合規都會導致一系列的問題。因此平臺的穩定性、合規性以及風控制度是需要綜合考慮的。

三、靈活用工結算平臺如何獲利?

為什么靈活用工結算平臺這么多?他們如何獲利?

繼續用這張圖來說明這個問題

圖3 靈工流程

企業通過結算平臺發生結算時,向平臺額外支付n%(n為服務費點數)的綜合服務費,而平臺本身除正常人力支出外,財稅成本主要在于開具6%專票費用以及代扣代繳個稅的支出。

首先結算平臺向企業開具6%的增值稅發票后,即需繳納6%的增值稅以及0.72%的各種附加稅,稅費成本為6.72%。一般而言,增值稅中央和地方的留存比例為50∶50,而地方政府出具相應的稅收優惠政策后,地方留存稅費會進行一定比例返還,返還比例依據當地稅收優惠政策。

代扣代繳個稅方面,在當前核定征收政策下,根據行業不同,地方稅務局確定的征收稅率可以是0%~1.5%。目前,大部分行業可以做到0%。

根據上述計算,可以看出,核定征收及返稅政策決定了一家靈工結算平臺的固定成本。值得注意的是,較低的報價可以實現,但這是基于獲取高比例地方留存返稅以及降低個人核定征收比例實現的,這兩者對于地方稅務而言是非正常的且不會長久,會隨著地方政府的政策調整而變化。雖然結算平臺可以通過不斷更換稅源地來持續跟進更優惠的稅收地,但頻繁更換稅源地會造成平臺不穩定,包括平臺與當地政府的磨合周期,政府對平臺的信任度和支持力度等諸多因素,會影響入駐平臺企業的正常經營。所以對于計劃一定時期內平穩使用平臺結算的企業,需要綜合考慮平臺的穩定性和合規性,以保障企業的正常運營。

現狀分析 · 靈工規劃 · 效益展望 · 落地實施